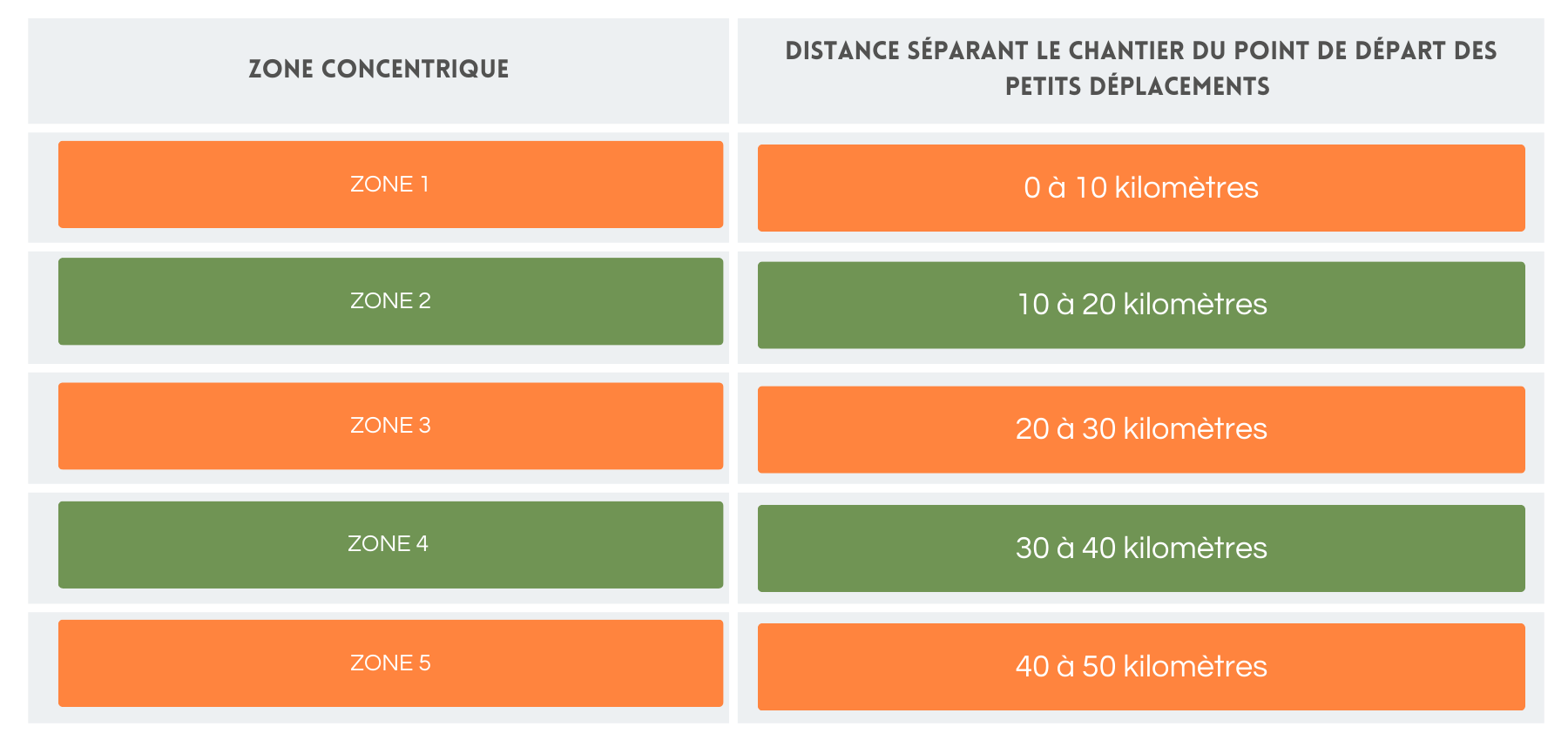

Les indemnités de transport et de trajet pouvant être perçues par un ouvrier en petit déplacement sont fixées forfaitairement. Leurs montants sont prévus par des accords de branche départementaux ou régionaux. Ils sont variables en fonction du lieu du chantier où se rend le salarié. Des zones concentriques sont mises en place afin de déterminer le montant de l’indemnisation auquel il peut prétendre. Ces zones sont constituées de cercles de 10 kilomètres de rayon autour du point de départ des petits déplacements. Il existe cinq zones, couvrant des chantiers situés entre 0 et 50 kilomètres (CCN Ouvriers Bâtiment, art. 8-13).

Ces zones concentriques doivent en principe être appréciées à vol d’oiseau. Lorsque le salarié est amené à travailler sur plusieurs chantiers dans la même journée, il convient de retenir la zone la plus éloignée pour déterminer le montant des indemnités de petits déplacements dû.

Deux points de départ sont possibles pour le calcul des zones. Vous devez définir si le point de départ est :

- Le lieu de rattachement administratif de l’ouvrier, qui correspond généralement au siège social de l’entreprise (ou à un établissement secondaire)

OU

- Son lieu de résidence habituelle

Attention, si vous choisissez le lieu de résidence comme point de départ des zones concentriques, ce choix doit être fait de façon identique pour tous les ouvriers. De plus, en cas de contrôle URSSAF, vous devez être en mesure de justifier du domicile de chacun.

Les indemnités de transport

Il s’agit d’une indemnisation forfaitaire qui couvre les frais engagés par le salarié pour se rendre sur le lieu où se déroule sa journée de travail, et en revenir le soir. Cette indemnisation est due seulement si l’ouvrier engage de sa poche des frais de transport. Elle ne sera par conséquent pas due si l’entreprise met en place l’une des situations citées ci-dessous.

- Un transport gratuit vers le chantier est assuré

- Les titres de transport collectifs sont remboursés

- Un véhicule est mis à disposition

- Pour un ouvrier utilisant son véhicule personnel, une indemnité basée sur le barème kilométrique à minima équivalente à l’indemnité de transport. Sinon, une indemnité complémentaire est versée pour combler la différence.

Les indemnités de trajet

Également basées sur le principe forfaitaire, les indemnités de trajet sont cumulables avec les indemnités de transport. Une indemnité de trajet doit être versée chaque jour pour lequel un ouvrier peut bénéficier du régime des petits déplacements. À la différence de l’indemnité de transport, il ne s’agit pas ici d’une prise en charge des frais professionnels. En effet, elle présente la nature d’une prime et suit le même régime social et fiscal que le salaire de base, peu important l’application ou non de la déduction forfaitaire spécifique.